FINANÇAS PESSOAIS: Confira dicas para evitar o janeiro “vermelho”

Endividamento atinge 78% das famílias brasileiras, maior taxa dos últimos 12 anos, conforme dados da Radiografia do Crédito e do Endividamento das Famílias nas Capitais Brasileiras, elaborada pela Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP). Em relação à inadimplência, São 64,87 milhões de pessoas, um novo recorde para a série histórica iniciada há oito anos, conforme informações da Confederação Nacional de Dirigentes Lojistas (CNDL) e pelo Serviço de Proteção ao Crédito (SPC Brasil).

Ao mesmo tempo, os gastos de janeiro já estão muito próximos. Segundo a educadora em finanças pessoais, Carol Stange, é preciso ficar em alerta desde já para evitar novas dívidas. O primeiro passo para manter a organização financeira no mês de janeiro é entender quanto custará cada uma das contas que vencem no início do ano. IPVA, IPTU, matrícula e material escolar são algumas delas.

As pessoas precisam ter uma programação em relação aos pagamentos, ter “total conhecimento” sobre o seu cenário, para assim tentar evitar gastos desnecessários.

Ela explica que uma opção é montar uma reserva financeira com os valores provenientes de uma parte do decimo terceiro, bônus e comissões de final de ano para quitar as contas de janeiro.

“É essa programação quer ajudará o consumidor na conquista de descontos. Por exemplo, em São Paulo, 3% do valor bruto do IPTU é abatido se for pago através da cota única. Se quitado de uma única vez, o IPVA paulista também tem a mesma porcentagem de desconto”.

Em relação aos imprevistos, segundo ela, o brasileiro está acostumado a olhar para essas despesas somente no início de cada ano, mas elas fazem parte da nossa vida financeira e não podem ser consideradas como imprevistos. Imprevistos são emergências médicas, reparos domésticos que nos pegam de surpresa, eventos que não estão planejados nem previstos no nosso dia a dia – situações bem diferentes do pagamento de IPVA, IPTU e matrícula escolar.”

A seguir, Carol Stange, apresenta 3 dicas fundamentais com detalhes para facilitar o entendimento das despesas de fim de ano e evitar dificuldades financeiros no próximo ano que vai nascer.

1. Aceite que essas despesas não são imprevistos financeiros

Estamos acostumados a olhar para essas despesas somente no início de cada ano, mas elas fazem parte da nossa vida financeira e não podem ser consideradas como imprevistos. Essas contas devem, inclusive, ser consideradas no nosso custo mensal, afinal elas fazem parte dos bens e serviços que participam ativamente da nossa vida cotidiana.

Se você tem um carro, o pagamento do IPVA é previsto. Se você tem uma casa, certamente o carnê do IPTU chegará, e por aí vai. É uma verdade triste, eu sei, mas é preciso encará-la de frente.

2. Conheça o valor total dessas despesas

Entendido o primeiro ponto, nós vamos agora planejar para que, no ano que vem, essas despesas não atrapalhem a sua rotina financeira e abram portas para o endividamento desnecessário. Além disso, é esse planejamento que permitirá sobrar dinheiro no final do mês. (Explico essa parte com mais detalhes no tópico 3 – aguente firme porque há uma sequência para chegar lá, ok?)

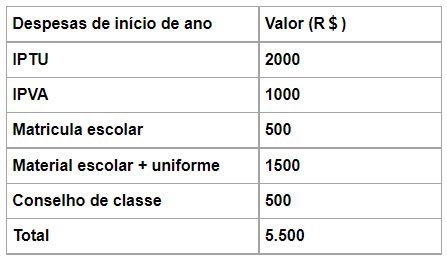

Vamos primeiro entender o valor total das despesas que vencem nesses primeiros meses do ano? Fiz uma simulação a seguir para ficar bem fácil de aprender.

Se dividirmos R$ 5.500,00 por 12 meses, isso significa uma poupança mensal específica para essas despesas, de R$ 458,33. Assim já fica mais fácil de poupar, não é? Se o objetivo é ficar livre das despesas de início de ano, a meta é guardar R$ 458,33 por mês. Transformar os objetivos em metas é um passo importantíssimo na nossa organização financeira.

3. Ok, tudo calculado. E agora?

Agora que você já sabe quanto precisa separar para ficar livre dessas despesas, você pode escolher um investimento conservador para que, quando chegar a hora de pagar essas contas, você tenha dinheiro para pagá-las à vista.

Lembre-se que, ao chegar nesse ponto, você terá ganho algum juros de rentabilidade e deixará de pagar juros de parcelamento no pagamento das contas. Isso tudo significa, no final das contas, mais dinheiro no seu bolso. Não é um sonho (possível)?

Mesmo que essa estratégia não funcione ainda nesse ano, é importante você começar a executá-la, pois certamente um janeiro mais leve te aguardará no próximo ano. Não existe colheita sem plantio – é isso que o planejamento financeiro proporciona: plantio estratégico que traz mais leveza para o seu dia a dia, sem sofrimento ou pagamento de juros e taxas desnecessárias.

SOBRE CAROL STANGE — Carol Stange é educadora financeira, especialista em investimentos pela Anbima, Analista Técnica de Investimentos CNPI-T e Consultora CVM, Carol Stange já prestou auxílio, consultoria e ministrou cursos (presencial e online) para mais de 1,5 mil pessoas. É co-fundadora do Educadores Financeiros e também multiplicadora do programa de educação financeira “Eu e meu dinheiro” do Banco Central. Carol Stange é idealizadora e criadora da marca “Como enriquecer seu Filho”, com a produção de conteúdo voltado para pais que desejam educar seus filhos através de conceitos práticos de educação financeira.